至景理財投資

至景理財投資年底前股價恐暴跌40% 摩根大通給特斯拉的估計

華爾街見聞※來源:華爾街見聞2018/07/21 12:02

(圖片:AFP)

特斯拉即將在 8 月 1 日發布第二季財報,在此之前股價可能備受考驗。因為光是本周,就有兩家主要投行強烈唱衰特斯拉了。

最新發表負面研報的是美國資產值最大銀行摩根大通。其分析師 Ryan Brinkman 重申了對特斯拉的「低配」(即賣出)評級,理由是擔心公司估值過高和行業競爭加劇。

他對今年 12 月的目標價設為 180 美元,較周四收盤深跌 44%。周五特斯拉跌近 2%,交投 314 美元,接近月內新低,也代表與目標價還有至少 40% 的跌幅空間。今年以來,特斯拉累漲近 3%,標普 500 大盤累漲近 5%。

摩根大通擔心自由現金流和凈利率

研報稱,特斯拉商業模式高度區分化、產品組合很有吸引力、技術優勢領先,但這些利多都會被高於平均值的執行風險和高估值完全抵消掉,後兩個負面因素造成的惡性影響更大。

摩根大通的擔憂包括:其他汽車製造商會激進定價旗下電動車,想要用這類銷量提振來補貼更有利潤空間的內燃機乘用車組合,他們也不用擔心新型電動車是否產生利潤,但特斯拉做不到。

研報還擔心特斯拉二季報的自由現金流和凈利率會很不好看。由於涉及 Model 3 的生產率顯著提高,自由現金流會有更大流失,因為要燒更多錢去造車。為了提振生產率,特斯拉採用了很多無效的方法,會導致第二季加班費、超額運費等開支激增,有損凈利率。

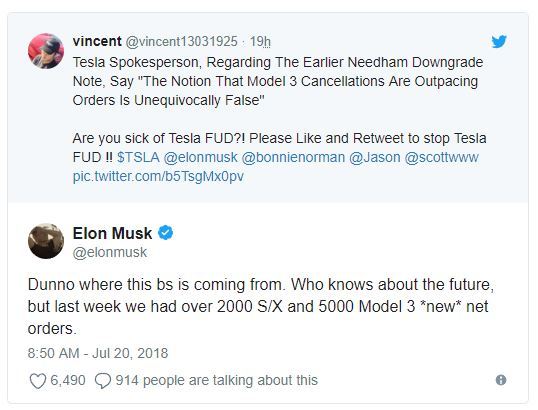

周四有投行質疑 1/4 的 Model 3 訂單已取消

華爾街見聞曾提到,紐約投行 Needham & Co 周四將特斯拉評級從「持有」下調至「賣出」,理由是近期特斯拉 Model 3 的退訂量已經超越了新增訂單數。約有 1/4 的 Model 3 訂單被取消,比例是一年前的兩倍。受 Model 3 推出後「自身蠶食」的影響,Model S 和 X 的銷量也乏善可陳。

上述這篇研報發布後,特斯拉 CEO 馬斯克在周四晚間上推特「開懟」,認為「不知道這種扯淡消息是哪裡來的,上周我們有超過 2000 輛 S/X 和 5000 輛 Model 3 的新增凈訂單」。不過華爾街見聞發現,雖然馬斯克罕見透露了特斯拉內部數據,他也完全沒說訂單取消的數量。

特斯拉售滿 20 萬輛電動車,稅收補貼淡出

據特斯拉「鐵粉」設立的追蹤網站 Electrek 在 7 月 12 日率先報導,特斯拉已經賣出了 20 萬輛電動汽車,成為美國首個達到這一門檻的汽車製造商,特斯拉官方隨後向財經媒體 Business Insider 證實了消息準確。但這也意味著,特斯拉客戶享受的 7500 美元聯邦稅收補貼將逐漸淡出。

BI 報導稱,特斯拉今年年報證實,其客戶享受了 7500 美元的全額聯邦稅收抵扣優惠,但美國政府也規定 20 萬輛電動車是補貼終止的上限。這代表從 2019 年 1 月起,特斯拉新車購買者的稅收優惠砍半,明年 7 月起減少至現有補貼的 25%,2020 年 1 月起徹底停止補貼項目。

然而特斯拉 7 月 2 日證實,尚有 42 萬輛 Model 3 的預訂單還在排隊,客戶只有車輛交付以後才有權得到聯邦稅收補貼。因此,當 Model 3 電動車交付時間越來越長(Needham & Co 預計等待時間為 4 個月到一年,最基本款 Model 3 要等到 2020 年),可能會有客戶因無法享受補貼而退訂。

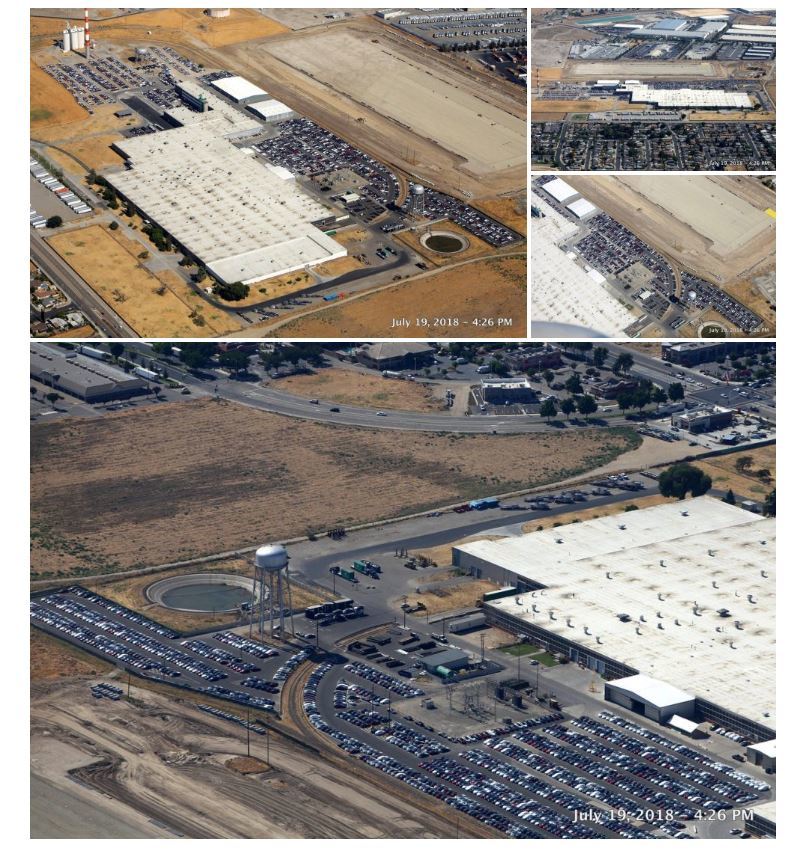

二季報或重點關注特斯拉「屯車」數據

此外,Electrek 發現,包括素以「毒舌」著稱的金融部落格 Zerohedge 等特斯拉「噴子」們,正在網路上分享特斯拉加州 Fremont 工廠周邊停車場存放了幾千輛 Model 3 的圖片。這些唱空者認為,這些是特斯拉在沒有訂單的情況下「冒進」生產的,目的是欺騙投資者並追趕承諾的生產率。

但特斯拉的「鐵粉們」認為這種邏輯不合理,在客戶望眼欲穿等待交車的當前,特斯拉沒有道理造了車卻不賣。這種「屯車」情況符合特斯拉生產率整體翻倍的事實(以前是周產 2000 輛,加入 Model 3 後變成周產 7000 輛),也反映了馬斯克所說的「隨著生產率加速,交付變成新的瓶頸」。

因此他們認為,特斯拉加州工廠周邊屯了至少 6000 輛 Model 3 體現了物流問題,而非需求問題。

當然對於普通投資者來說,這意味著,特斯拉二季報中的電動車庫存數據值得重點關注,馬斯克在電話會上的回答應該也會很「精彩」,畢竟他上次讓兩個持懷疑態度的分析師吃了閉門羹。

『新聞來源/華爾街見聞』

- wei47 的 BLOG

- 發表回應前,請先登入