至景理財投資

至景理財投資五年一次的政治大拜拜,預告政經新佈局

由於政治體制不同,中國資本市場運作也有別於西方。要投資中國股市,必須對中國領導人以及政治結構有所了解。

不像歐美市場已有百年底蘊,中國股市的交易歷史至今不過短短27年,但總市值已接近55兆人民幣,市場規模也僅次於美國。但中國資本市場,是在共產黨一黨獨大、一黨領政領商的體制下形成,過去以國有企業構成上市公司主體,因此企業獲利與股價都與政策走向息息相關。

每五年舉行一次的中國共產黨全國代表大會,今年10月18日將於北京召開第十九次全國代表大會(簡稱十九大)。會中將選出第十九屆中央委員會、總書記,政治局、軍事委員會等,是接下來五年中國政府運作的核心。

習近平於2007年的十七大進入權力中心政治局,2012年當選中央委員會總書記、軍事委員會主席,正式成為中國最高領導人。他銳意改革反腐,曾讓高端旅遊業、高端白酒業、餐飲業遭受重擊,如股王貴州茅臺曾於2014年股價腰斬跌至118元,如今則又反彈站上500元大關。2013年秋季,習近平提出「一帶一路」的經濟合作概念;2014年秋季,則決定了「京津冀協同發展」的戰略,2017年宣布設立河北雄安新區。

從2002年十六大開始,所有在大會年度達到68歲的政治局常委都必須退休。因此,在十八屆政治局常委會7名成員中,有5名將在十九大後卸任退休。習近平今年64歲,將繼續擔任中國共產黨黨和國家最高領導人的職位,而新任政治局常委的成員,將關係派系權力的分配,和未來習近平政策能否延續貫徹。

輿論認為,十九大會議中,習近平將進一步鞏固勢力,媒體也對政治局常委7人名單多有猜測。8月底有傳言,說7人名單中6人已經確定,包括習近平、李克強、汪洋、胡春華、栗戰書、陳敏爾等,剩下一席將從王岐山、趙樂際、韓正3人中選出。也有媒體認為,政治局常委人數可能改變,端看習近平的需要而定。

有鑑於此,十九大舉行後,關於一帶一路、雄安新區的政策方向將更清晰,而供給側改革與國企改革、貿易與外匯等政策的落實,亦是近期市場最著重觀察的重點。

十九大前後,應該關注哪些題材?

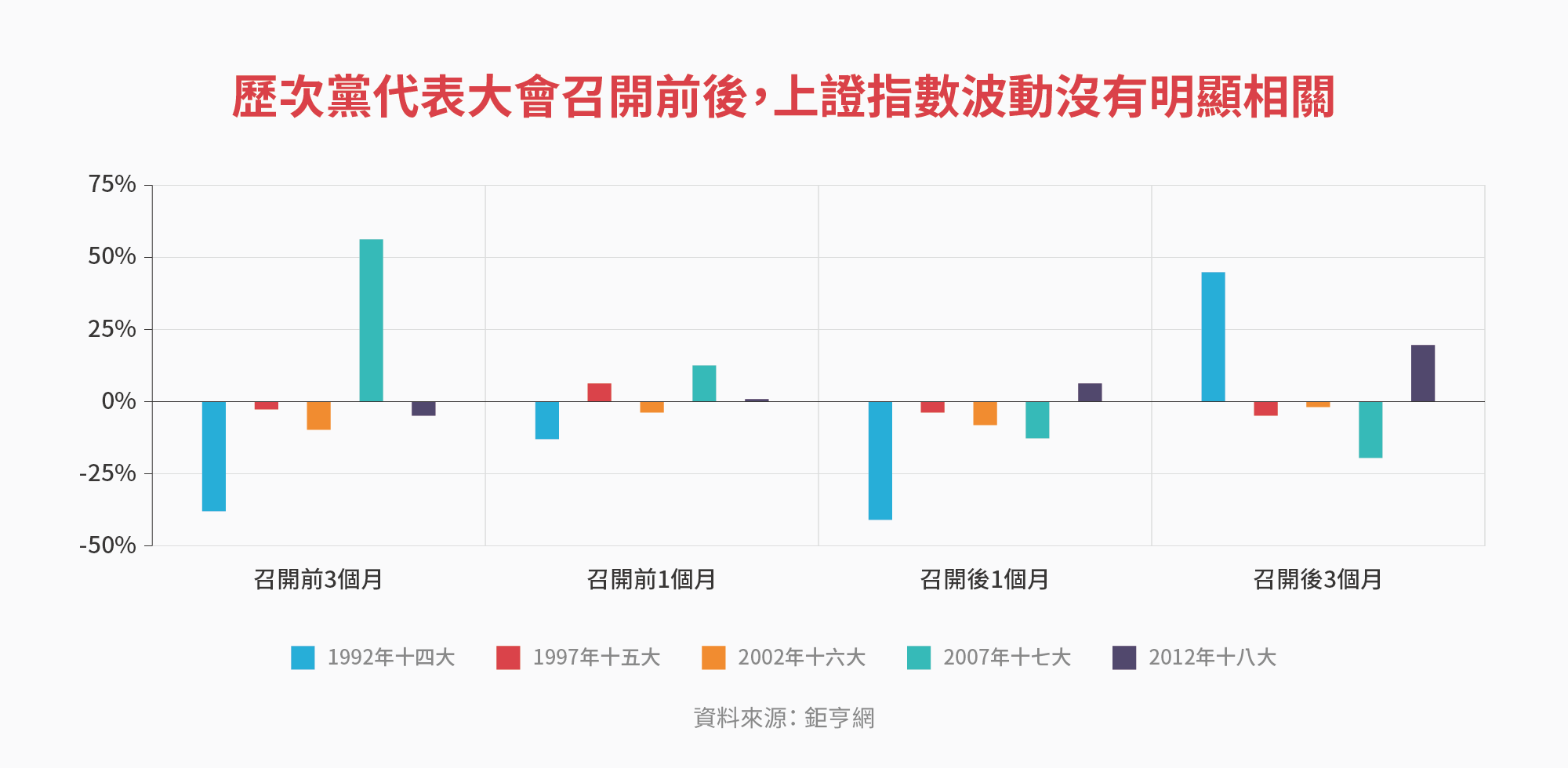

觀察過去幾屆中共全國代表大會召開前後,股市動態與大會召開並沒有明顯關聯性,但在重要國家及會議舉辦前,經濟的繁榮、金融市場的穩定和治安一樣重要,會議召開之前股市不易出現暴漲暴跌,上證指數在整個9月份的震盪幅度僅有1.76%,是有史以來單月新低。待十九大之後人事安排底定,習近平推動的政策將加速進行,相關類股題材面及基本面,都有利A股第四季行情加溫。

題材一:一帶一路

2015年3月,中國國務院總理李克強在亞洲和歐洲訪問時進一步推廣「一帶一路」,並將其寫進政府工作報告中,推動共建絲綢之路經濟帶和21世紀海上絲綢之路的願景與行動。

「絲綢之路經濟帶」與「21世紀海上絲綢之路」是中國連接中亞、中東,連往歐洲,最終整合全球市場的發展策略。一方面以協助週邊亞洲國家基礎建設來推動中國經濟成長、化解過剩產能,另方面透過絲路基金、亞投行等金融機構,消化過多外匯存底,並增加人民幣在全球的影響力。

「一帶一路」對區域經濟的影響力不容小覷。今年5月的一帶一路高峰論壇後,雖然多個歐洲國家不願簽署貿易備忘錄,但會後仍有68個國家與國際組織簽署合作協議。市場對於「一帶一路」的前景仍然保持樂觀,與一帶一路相關的新絲路指數近期也表現不錯。

題材二:雄安新區

為了疏解北京「非首都功能」的雄安新區,是繼深圳經濟特區和上海浦東新區之後,又一具有全國意義的新區。北京當局對雄安新區寄予厚望,計畫打造一個國際最先進的綠色智慧新城,總投資規模可能超過1兆人民幣。

雄安新區計畫甫宣布時,房產投機客蜂湧而至,當地掀起一股房價旋風,政府很快就介入並禁止該區的房產交易。然而雄安新區是個為期至少十年的中長期計畫,也帶來許多想像題材,值得留意的類股如環保、軌道建設、地下管道、新能源汽車等。

題材三:供給側結構性改革

在過去十數年的經濟高速發展後,中國許多產業都出現供給過剩,造成供需不平衡、部份企業生產效能過低的問題。因此北京當局尋求從供給方來解決,從2005年底就開始推動供給側結構性改革,但這並非一蹴可幾,近期才開始見到成果。在中共中央政治局7月24日的會議中,再度強調以供給側結構性改革為主線,確保改革更加深入,在經濟結構調整上取得實質進展。

在供給側改革推動下,鋼鐵、有色金屬等在去年同期虧損的產業能持續保持獲利,煤炭、石油石化、交通等行業則有較明顯的利潤同比成長。且在環保監管日趨嚴格下,不符合環保要求、造成環境污染的原物料製造業被迫停工,對大宗原物料的價格形成推升的助力,有色、煤鐵及石化等受惠價格上漲的相關類股值得關注。

題材四:國有企業改革

今年1至7月,中國國有企業利潤總額1.66兆人民幣,同比增長23.1%;營業總收入則達28.9兆元,同比增長16.5%;顯示中國的國有企業改革政策已初見效益。中國國有企業今年的改革重點,包括強化風險控管、加強推動企業重組,也進一步推行將民間資本引入國有企業的「混改(混合所有制改革)」,期望提升國有企業的活力與競爭力。

進入下半年後,中央企業重整及「混改」開始加速,也對A股市場帶來動能。以中國聯通混改為例,它引入實力雄厚的戰略投資者──中國最強四大互聯網公司(騰訊、百度、阿里和京東),共同發掘合作機會、促進共贏,總交易對價達779億人民幣。而在十九大之後,國企混改將再加速推動,可重點關注油氣、電力、電信、民航、鐡路及軍工等國企相關產業併購及混改等利多消息。

題材五:創新產業

近年來,「創新」一直是中國經濟工作議程中的重要概念,北京當局的目標,是在2020年進入創新型國家行列、2050年成為世界科技創新強國。從「中國製造2025」與「互聯網+」的計畫,可以看出中國在技術創新發展的野心,而中國中科院研究員指出,解決中小微企業創新發展的瓶頸則至關重要。

近期中國國務院也發文部署強化實施創新驅動發展戰略,從政策面輔助創新創業生態環境的建構,值得關注的產業包括信息技術、互聯網、智能服務、人工智慧、第五代移動通信(5G)以及分享經濟等。

人民幣轉向升值,哪些因素支撐?

除了產業題材,人民幣未來的走勢也是國際投資人最關注的議題。至今年7月底為止,人民幣兌美元已經連續3個月月線走升,進入8月,升勢更加凌厲。經濟學家分析,中國央行透過中間價鼓勵人民幣持續走強,今年預估升值幅度將達6%。

中國自2005年匯率改革以來,階段性地放寛人民幣波動率。其間經歷8年的升值走勢(2005-2013)、3年的貶值走勢(2013-2016),2017年再次轉折回到升值的軌道。2016年底,許多國際投資機構看貶人民幣,當時一度預估兌美元的匯價將跌破7,但自今年年初至9月底,人民幣兌美元已升值4.21%。

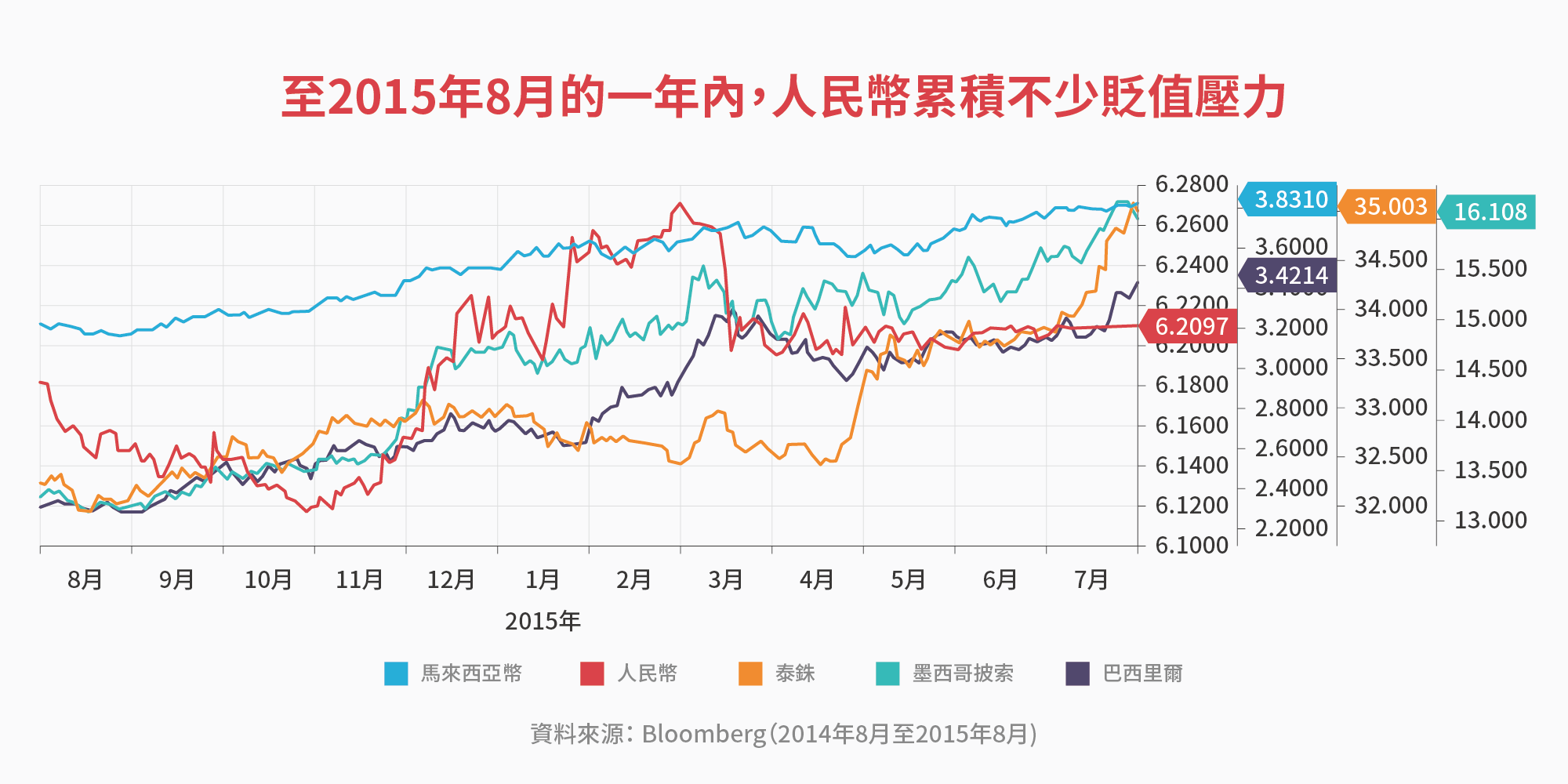

人民幣前兩年的低迷,其實是在釋放前期積累的貶值壓力。從2014下半年開始,無論是發達貨幣還是新興貨幣,兌美元都大幅貶值;至2015年8月的一年時間裡,新興市場巴西里爾兌美元貶值52%,馬來西亞令吉貶值28%,墨西哥比索貶值25%,泰銖貶值11%,印度盧比貶值7%;成熟市場的澳元、紐西蘭元、日元、歐元、 新加坡元、英鎊等,兌美元貶值幅度也從21%至5%不等。但在此期間,人民幣兌美元匯率卻未貶值,等於累積了貶值壓力。

今年年初開始,是什麼因素讓人民幣轉為升值?未來人民幣是否還有持續走揚的動力?我們可從中國內外兩方面加以探討:

內在因素一、上半年經濟基本面強勁

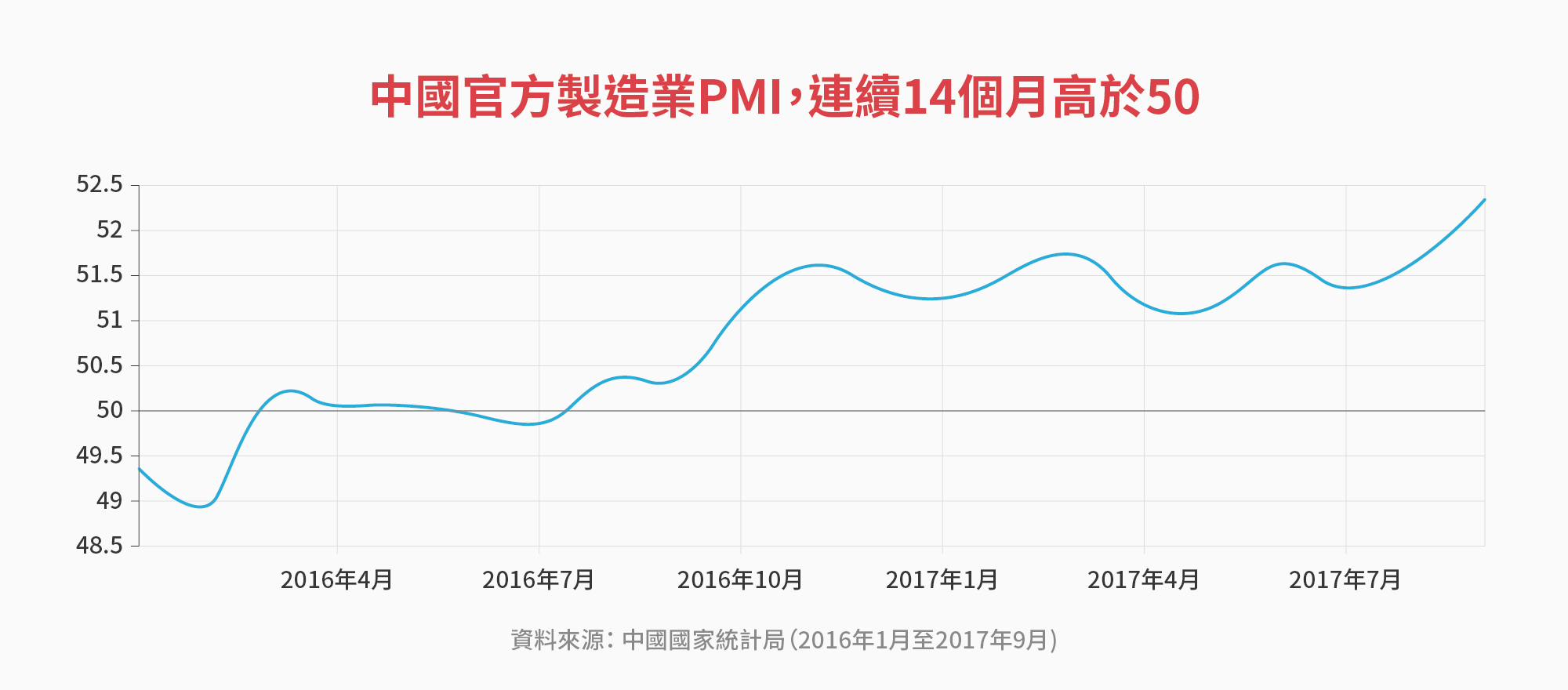

今年第一、二季,中國經濟都見到6.9%的成長,明顯高於全球平均水準。中國製造業先行指數PMI連續14個月位於榮枯線上方,國際貨幣基金組織(IMF)今年亦三度上調2017年中國經濟增長預期。今年前7個月,貨物貿易進出口比去年同期增長18.5%。中國今年上半年經常帳順差12億美元,同時非儲備性質的金融帳戶也保持一定規模的順差,這是2014年以來,首次連續兩季實現「雙順差」。

內在因素二、資金出境監管趨嚴

中國央行、外管局、商務部等多個部門,都開始接連強調防範對外投資風險,並加強了境外投資真實性的審核。今年年初至今,非金融類企業對外投資累計同比大幅縮減了50%,第一季的非儲備性質金融帳戶餘額也出現了近三年來的首次順差。前期資本的大幅外流得到控制,人民幣的貶值壓力短期也得到緩解。

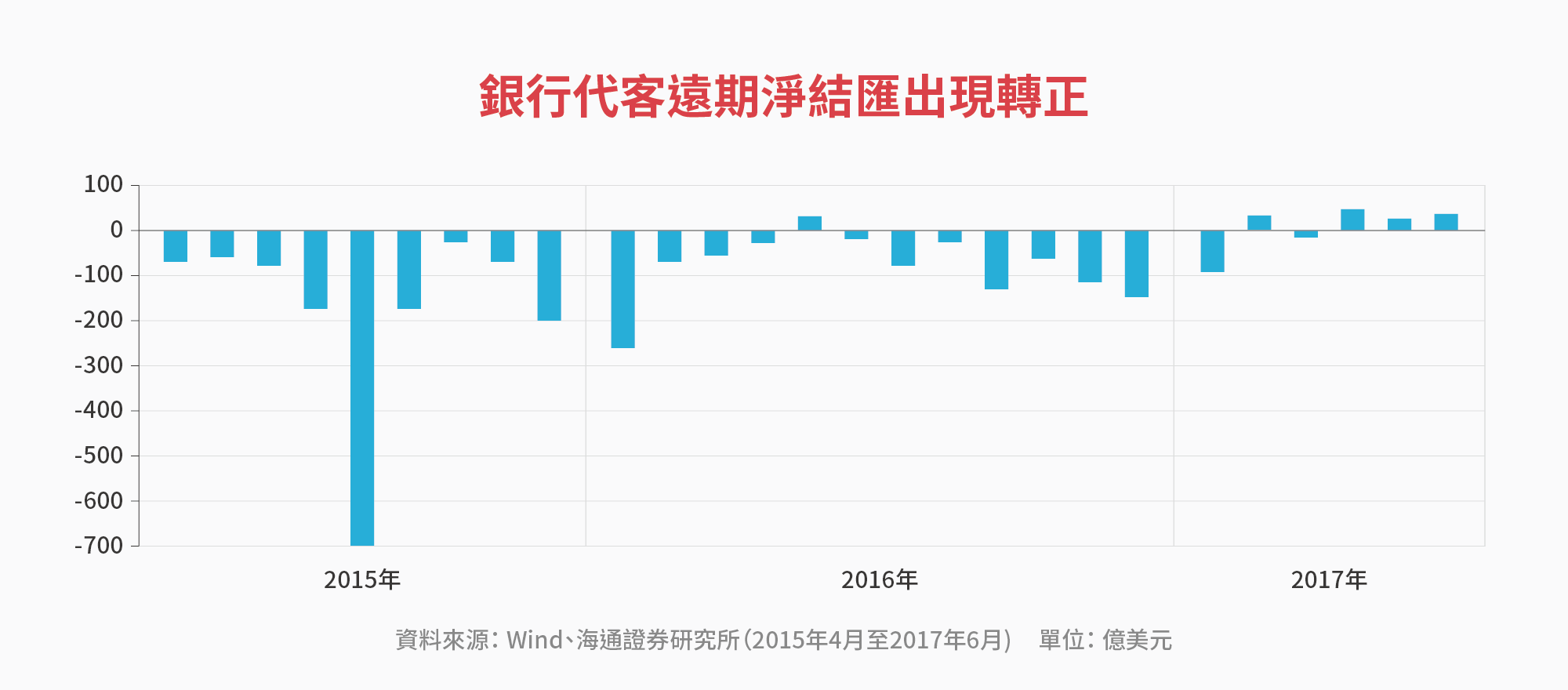

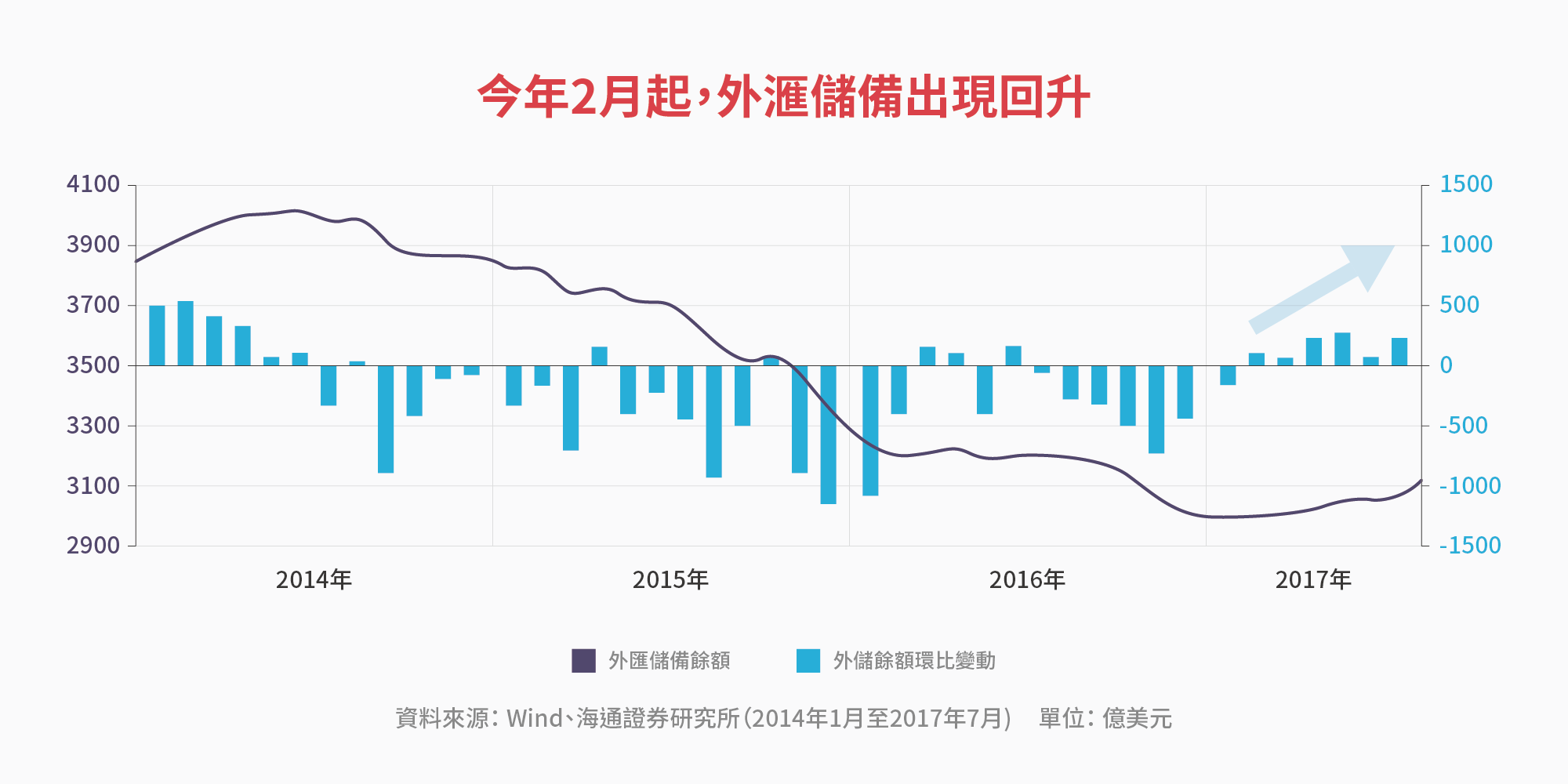

銀行代客結售匯的資料顯示,今年2月銀行代客遠期淨結匯由負轉正,隨後更是在4至7月出現連續三個月的淨結匯,說明企業對於人民幣匯率的貶值預期大幅削弱。而外匯儲備也從2月開始連續6個月回升,外儲餘額短期止跌持穩。

內在因素三、境外投資者大買A股和債券

中國央行最新公布資料顯示,境外機構持有A股水準已超過2015年股災之前,持有股、債水位雙雙創下新高。今年以來美國展開升息、中國經濟穩健優於預期、A股還有潛在上漲空間、人民幣未貶反升等,這些因素都使中國境內股票與債券更具魅力。

人行最新資料顯示,截至6月底,境外機構和個人持有的股票資產規模達8680億人民幣,首次超過股災前的8504億人民幣;境外機構和個人持有的債券資產規模則達8920億人民幣,也創歷史新高。人民幣的國際儲備貨幣地位,正逐步受到投資人認可,而債券通的開放,對人民幣而言也是長期利多。

外在因素一、美國成長放緩美元走弱

今年上半,美國經濟復甦開始加速,但距川普喊出的GDP成長3%仍有些距離,今年第1季美國經濟成長修正值為1.4%,第2季來到2.6%。不過在9月份的聯準會FOMC會議,除了宣布不升息,聲明中提及對通膨指標仍有「放緩的疑慮」。

這可能意味聯準會先前認為通膨只是暫時回落的看法有所變化,市場分析師也直言,在核心通膨難以達標、聯準會今年仍計畫展開縮表的雙重壓力下,今年12月聯準會可能無法再度升息,也使美元匯率失去最重要的支撐。

外在因素二、歐元區經濟穩步回升

今年前9個月,歐元區經濟的表現出乎預料,歐洲央行對於今年歐元區經濟成長預期亦上修至2.2%;加上荷蘭與法國大選結果,揮去了政治不確定的陰霾,經濟相對強弱的切換,反映在歐元兌美元匯率的反彈上。歐元區經濟回升更為穩固,促使歐元走強相對地美元偏弱。

今年初至9月底,歐元兌美元的升值幅度已達12%,且綜觀全球,不僅是歐元,大多數其他主要貨幣對美元也都有明顯漲幅。但歐元區固有的問題仍未解決,包括歐元區內經濟發展不平衡、貨幣政策不確定性等諸多問題,值得再多加留意。

外在因素三、人民幣國際的地位提升及貿易需求增加

2015年8月,中國央行改變緊盯美元的做法,讓人民幣匯率更具彈性,隨後,人民幣國際化的路途也逐漸展開。截至2015年末,中國已與33個國家和地區,簽署總規模達3.31兆元的雙邊本幣互換協議。

2015年11月底,IMF宣佈將人民幣納入特別提款權(SDR);2016年10月1日開始生效。到了今年6月中旬,歐洲央行表示上半年已完成增持等額5億歐元的人民幣資產。

隨着人民幣加入SDR,透過貨幣互換獲得的人民幣資金可直接計入外匯儲備,也可用於提供流動性支持和彌補國際收支缺口,有助於企業和個人在跨境貿易和投資中使用人民幣。環球同業銀行金融電訊協會(SWIFT)最新報告顯示,今年7月人民幣交易使用量占比升至2.0%,為全球第五大支付貨幣。IMF近期發佈報告也稱,人民幣匯率估值與中國經濟基本面大體一致。

成長與開放的人民幣利多

相信在十九大之後,中國對內將繼續深化改革,在調結構去產能的改革之後,經濟將穩步成長,對外政策上也將進一步開放外資投資,在一帶一路區域經濟合作政策下,國際間人民幣的使用量也將逐年擴增。總體來看,當前的全球經濟基本面和貨幣政策走向意味著人民幣匯率將「穩中有升」,而近看第4季的走勢,如果假設第4季美元指數小幅回落,那麼人民幣兌美元將以較小的幅度升值。

A股牛了?看準後市關鍵

MSCI已在今年上半將A股納入新興市場指數,而隨著人民幣近期持續回穩,中國經濟明顯趨穩,已納入MSCI新興市場指數的A股出現普漲,國泰投信總經理張雍川來到鉅亨網直播,告訴你後市將如何看待?

- wei47 的 BLOG

- 發表回應前,請先登入